Mục lục [Ẩn]

- 1. Ứng dụng AI trong ngân hàng là gì?

- 2. Tổng quan xu hướng ứng dụng AI trong ngân hàng

- 3. Lợi ích khi ứng dụng AI trong ngân hàng

- 4. Các ứng dụng AI trong ngân hàng nổi bật hiện nay

- 4.1. Quản trị rủi ro và chấm điểm tín dụng

- 4.2. Quản trị rủi ro & phòng ngừa gian lận với AI

- 4.3. Tối ưu hóa quy trình nội bộ

- 4.4. Cá nhân hóa dịch vụ khách hàng

- 4.5. Quản trị dữ liệu và phân tích dự báo

- 5. Chiến lược triển khai AI trong ngân hàng

- 5.1. Xác định tầm nhìn và mục tiêu chiến lược

- 5.2. Xây dựng hạ tầng dữ liệu và công nghệ

- 5.3. Triển khai theo lộ trình từng giai đoạn

- 5.4. Đầu tư vào con người và văn hóa dữ liệu

- 5.5. Quản trị rủi ro và tuân thủ

- 6. Rủi ro và thách thức khi ứng dụng AI trong ngân hàng

Trí tuệ nhân tạo (AI) đang trở thành động lực then chốt trong quá trình chuyển đổi số của ngành ngân hàng. Tuy nhiên, để ứng dụng AI trong ngân hàng thành công, các lãnh đạo cần có chiến lược triển khai bài bản, đồng thời nhận diện và quản trị tốt các rủi ro tiềm ẩn. Cùng Trường doanh nhân HBR tìm hiểu chi tiết nội dung này qua bài viết sau đây.

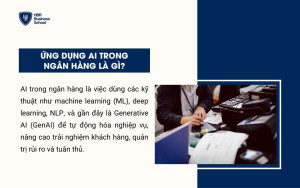

1. Ứng dụng AI trong ngân hàng là gì?

AI trong ngân hàng là việc dùng các kỹ thuật như machine learning (ML), deep learning, NLP, và gần đây là Generative AI (GenAI) để tự động hóa nghiệp vụ, nâng cao trải nghiệm khách hàng, quản trị rủi ro và tuân thủ.

Theo McKinsey, riêng GenAI có thể tạo thêm 200–340 tỷ USD giá trị hằng năm cho ngành ngân hàng toàn cầu (≈2,8–4,7% doanh thu ngành), chủ yếu nhờ tăng năng suất và nâng hiệu quả quy trình.

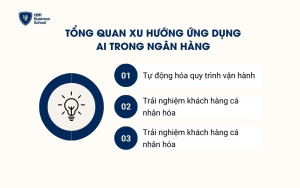

2. Tổng quan xu hướng ứng dụng AI trong ngân hàng

Trong bối cảnh ngành tài chính – ngân hàng đang chịu áp lực đổi mới mạnh mẽ từ quá trình số hóa, trí tuệ nhân tạo (AI) đã trở thành công nghệ then chốt giúp các ngân hàng nâng cao năng lực cạnh tranh.

Xu hướng ứng dụng AI trong ngân hàng hiện nay có thể khái quát qua ba phương diện chính:

- Tự động hóa quy trình vận hành (Process Automation): AI đang giúp các ngân hàng giảm thiểu thủ tục thủ công, tiết kiệm chi phí và rút ngắn thời gian xử lý. Ví dụ: ứng dụng Robotic Process Automation (RPA) để xử lý hồ sơ tín dụng, đối soát giao dịch hay kiểm tra tính tuân thủ, giúp tiết kiệm tới 30–50% chi phí vận hành.

- Trải nghiệm khách hàng cá nhân hóa (Customer-Centric Banking): Với khả năng phân tích Big Data, AI hỗ trợ ngân hàng hiểu rõ hành vi tài chính của từng khách hàng. Từ đó, họ có thể đưa ra gợi ý sản phẩm tài chính phù hợp, triển khai chatbot 24/7 xử lý giao dịch và tư vấn, nâng cao mức độ hài lòng cũng như lòng trung thành của khách hàng.

- Quản trị rủi ro và an ninh tài chính (Risk & Compliance): Nguy cơ gian lận tài chính và tội phạm công nghệ cao ngày càng phức tạp. AI giúp ngân hàng xây dựng hệ thống cảnh báo sớm, phát hiện giao dịch bất thường theo thời gian thực và tăng cường khả năng tuân thủ các chuẩn mực quốc tế (Basel III, IFRS 9…).

Không chỉ dừng lại ở việc ứng dụng rời rạc, các ngân hàng đang dần hướng tới mô hình “AI-first Bank” – nơi AI trở thành hạ tầng cốt lõi trong mọi hoạt động, từ chiến lược kinh doanh đến trải nghiệm khách hàng. Đây được xem là xu hướng tất yếu trong kỷ nguyên tài chính số, khi tốc độ, minh bạch và sự cá nhân hóa trở thành lợi thế cạnh tranh sống còn.

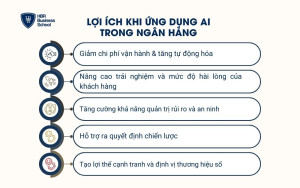

3. Lợi ích khi ứng dụng AI trong ngân hàng

Việc ứng dụng trí tuệ nhân tạo (AI) mang đến những lợi ích vượt trội, được xem là “chìa khóa” để ngành ngân hàng tối ưu vận hành và tạo ra giá trị mới.

1 - Giảm chi phí vận hành & tăng tự động hóa

Nhiều ngân hàng báo cáo giảm chi phí ở các khối xử lý hồ sơ, back-office khi kết hợp RPA (Robotic Process Automation - Tự động hóa quy trình bằng robot) và AI; các khảo sát ngành cho thấy RPA/Intelligent Automation đã trở thành tiêu chuẩn triển khai tại nhiều tổ chức tài chính.

2 - Nâng cao trải nghiệm và mức độ hài lòng của khách hàng

Chatbot và trợ lý ảo dựa trên AI có thể phục vụ khách hàng 24/7, trả lời tức thì các thắc mắc từ cơ bản đến chuyên sâu.

AI còn phân tích hành vi tài chính để đưa ra gợi ý cá nhân hóa, ví dụ: đề xuất gói tiết kiệm, khoản vay phù hợp hoặc cảnh báo chi tiêu bất thường.

3 - Tăng cường khả năng quản trị rủi ro và an ninh

AI cho phép ngân hàng phát hiện giao dịch gian lận theo thời gian thực, phân tích hàng triệu dữ liệu chỉ trong vài mili giây. Các mô hình Machine Learning giúp chấm điểm tín dụng chính xác hơn, giảm thiểu rủi ro nợ xấu.

4 - Hỗ trợ ra quyết định chiến lược

Với khả năng phân tích Big Data, AI giúp ban lãnh đạo nắm bắt nhanh xu hướng thị trường, dự báo nhu cầu tín dụng và xây dựng sản phẩm mới.

Đây chính là nền tảng để nhiều ngân hàng chuyển đổi sang mô hình “AI-driven Bank”, nơi mọi quyết định kinh doanh đều dựa trên dữ liệu và phân tích thông minh.

5 - Tạo lợi thế cạnh tranh và định vị thương hiệu số

Trong bối cảnh khách hàng ngày càng ưa chuộng ngân hàng số, việc ứng dụng AI trở thành yếu tố then chốt để ngân hàng định vị thương hiệu hiện đại, minh bạch và đáng tin cậy. Đây cũng là cách để thu hút thế hệ khách hàng trẻ – nhóm có tỷ lệ sử dụng dịch vụ ngân hàng số cao nhất.

4. Các ứng dụng AI trong ngân hàng nổi bật hiện nay

Dưới đây là những ứng dụng của AI trong ngân hàng tiêu biểu:

4.1. Quản trị rủi ro và chấm điểm tín dụng

AI giúp ngân hàng đánh giá khả năng trả nợ của khách hàng chính xác hơn bằng cách khai thác thêm nhiều nguồn dữ liệu mà trước đây mô hình truyền thống không dùng đến.

- Ví dụ về dữ liệu: không chỉ dựa vào thu nhập và lịch sử tín dụng, AI còn phân tích hành vi chi tiêu, thói quen sử dụng điện thoại, hoặc mạng lưới quan hệ tài chính (ví dụ: người vay có thường xuyên giao dịch với nhóm khách hàng rủi ro cao hay không).

- Cách hoạt động: hệ thống AI “học” từ hàng trăm nghìn hồ sơ vay trước đó. Khi có một khách hàng mới, AI sẽ so sánh đặc điểm của họ với những mẫu dữ liệu đã học để dự đoán khả năng trả nợ.

- Lợi ích: những mô hình này thường phát hiện được các dấu hiệu rủi ro mà con người khó nhìn thấy, chẳng hạn: một khách hàng dù có thu nhập ổn định nhưng lại có lịch sử chi tiêu “thâm hụt” hàng tháng.

So sánh mô hình truyền thống vs. AI-based scoring

| Tiêu chí | Truyền thống (Logit/Scorecard) | AI-based (GBM/NN/LSTM) |

| Dữ liệu | Chủ yếu tài chính/cấu trúc | Bổ sung hành vi, phi cấu trúc |

| Quan hệ biến | Tuyến tính/đơn giản | Phi tuyến, tương tác phức tạp |

| Độ chính xác | Ổn định, dễ giải thích | Thường cao hơn trong mẫu lớn/đa dạng |

| Giải thích mô hình | Cao (scorecard) | Cần XAI/SHAP để minh bạch |

| Mở rộng nhóm chưa “tín dụng hóa” | Hạn chế | Tốt hơn nhờ dữ liệu thay thế |

4.2. Quản trị rủi ro & phòng ngừa gian lận với AI

AI được ứng dụng trong giám sát giao dịch thời gian thực, chấm điểm rủi ro từng giao dịch trong mili-giây.

- Phát hiện gian lận thời gian thực: AI phân tích dữ liệu giao dịch chỉ trong mili-giây, nâng độ chính xác lên 27% và giảm thiệt hại 30% so với cách truyền thống.

- Chống rửa tiền (AML): Hệ thống tự động gắn cờ các giao dịch lớn, bất thường hoặc từ khu vực rủi ro cao, giúp ngân hàng chủ động tuân thủ và giảm nguy cơ bị xử phạt.

Tăng cường bảo mật: AI phát hiện tấn công mạng nhanh hơn 60%, rút ngắn thời gian phản ứng từ vài giờ xuống vài giây, hạn chế rò rỉ dữ liệu khách hàng. - Quản lý tín dụng thông minh: Thay vì mất 7 ngày, AI phân tích Big Data để thẩm định hồ sơ tín dụng chỉ trong vài giờ, vừa tăng tốc độ vừa cải thiện độ chính xác, giảm nợ xấu.

4.3. Tối ưu hóa quy trình nội bộ

AI đang trở thành “cỗ máy tăng tốc thầm lặng” trong ngân hàng, khi tự động hóa hàng loạt khâu như xử lý hồ sơ, thẩm định tín dụng, quản trị rủi ro hay lập báo cáo. Thay vì mất hàng giờ cho công việc thủ công dễ sai sót, hệ thống AI có thể hoàn thành trong vài phút với độ chính xác cao hơn.

Điểm mạnh của AI nằm ở khả năng liên tục học hỏi từ dữ liệu, nhờ đó không ngừng tối ưu quy trình và nâng hiệu quả vận hành mà không cần tăng thêm nhân sự. Chính vì thế, ngày càng nhiều ngân hàng ứng dụng AI không chỉ trong nghiệp vụ tài chính mà còn trong quản trị nhân sự và tối ưu hiệu suất nội bộ.

4.4. Cá nhân hóa dịch vụ khách hàng

Như Mr.Tony Dzung nhận định rằng: “Khách hàng không mua sản phẩm, họ mua trải nghiệm được thấu hiểu.” Trong kỷ nguyên ngân hàng số, AI đóng vai trò như trợ lý ảo 24/7.

Chatbot và voicebot trong ngân hàng số không chỉ đơn thuần là công cụ trả lời tự động. Chúng được thiết kế như trợ lý ảo 24/7, giúp khách hàng:

- Giải đáp nhanh các thắc mắc: ví dụ tra cứu số dư, lãi suất, biểu phí mà không cần gặp nhân viên.

- Hỗ trợ giao dịch cơ bản: như chuyển khoản, thanh toán hóa đơn, nạp tiền điện thoại ngay trong ứng dụng hoặc qua giọng nói.

- Xử lý sự cố tức thì: khóa thẻ khi bị mất, báo giao dịch bất thường hay yêu cầu hỗ trợ khẩn cấp mà không cần chờ đợi tổng đài.

Dựa trên dữ liệu hành vi và lịch sử giao dịch, AI còn giúp ngân hàng gợi ý sản phẩm tài chính “đúng người – đúng nhu cầu”: từ thẻ tín dụng, gói bảo hiểm cho đến khoản vay cá nhân.

Kết quả là mỗi khách hàng đều có trải nghiệm như được phục vụ riêng, trong khi ngân hàng gia tăng cơ hội bán chéo và củng cố lòng trung thành.

4.5. Quản trị dữ liệu và phân tích dự báo

Trong ngành ngân hàng, dữ liệu là “mỏ vàng” nhưng cũng là thách thức lớn nhất. AI giúp khai phá Big Data từ hàng triệu giao dịch, hồ sơ tín dụng, đến biến động kinh tế vĩ mô, từ đó cung cấp nền tảng dữ liệu chính xác cho việc ra quyết định.

- Hỗ trợ đầu tư & quản lý rủi ro: AI phân tích mô hình thị trường, dự báo dòng tiền và nhận diện các rủi ro tiềm ẩn, giúp nhà quản lý ra quyết định nhanh hơn, chính xác hơn.

- Case thực tế: Nhiều ngân hàng quốc tế đã ứng dụng các mô hình AI (như LSTM, XGBoost) để dự báo biến động thị trường tài chính, từ đó tối ưu hóa danh mục đầu tư và giảm thiểu tổn thất trong giai đoạn thị trường biến động mạnh.

Nhờ vậy, AI không chỉ giúp ngân hàng kiểm soát rủi ro tốt hơn mà còn biến dữ liệu thành lợi thế cạnh tranh trong dài hạn.

Nếu bạn muốn hiểu sâu và áp dụng AI trong doanh nghiệp, hãy tham gia khóa học “AI FOR BUSINESS LEADERS: CHIẾN LƯỢC & LỘ TRÌNH ỨNG DỤNG AI VÀO DOANH NGHIỆP” của Trường doanh nhân HBR. Khóa học giúp lãnh đạo:

- Hiểu rõ AI là gì và vì sao lãnh đạo không thể đứng ngoài cuộc

- Xây dựng doanh nghiệp AI FIRST – Đưa AI Trở thành nền tảng cốt lõi giúp doanh nghiệp vận hành & phát triển không ngừng

- Các ứng dụng AI trong doanh nghiệp SME ĐI từ bài toán thực tế

- Vòng đời triển khai một dự án AI trong doanh nghiệp

- Hiểu & Xây dựng hệ thống dữ liệu – điều kiện tiên quyết của mọi mô hình AI

- Ứng dụng AI vào từng phòng ban để tối ưu vận hành

- Tuyển dụng, đào tạo nhân tài & quản trị sự thay đổi trong bối cảnh BIG DATA & AI

Đăng ký ngay hôm nay để đón đầu xu hướng và xây dựng lợi thế cạnh tranh bền vững trong kỷ nguyên số!

5. Chiến lược triển khai AI trong ngân hàng

AI đang mở ra cơ hội bứt phá cho ngành ngân hàng, nhưng việc ứng dụng thành công không đến từ các dự án rời rạc mà cần một chiến lược tổng thể, có lộ trình rõ ràng. Chiến lược triển khai AI trong ngân hàng không chỉ liên quan đến công nghệ, mà còn gắn liền với dữ liệu, con người, quy trình và quản trị rủi ro.

Các ngân hàng có thể xây dựng chiến lược theo những trụ cột chính sau:

5.1. Xác định tầm nhìn và mục tiêu chiến lược

AI không thể triển khai dàn trải mà cần gắn với ưu tiên kinh doanh cụ thể:

- Tối ưu hóa vận hành (giảm chi phí, rút ngắn thời gian xử lý).

- Nâng cao trải nghiệm khách hàng (dịch vụ số, cá nhân hóa).

- Kiểm soát rủi ro và tăng cường tuân thủ.

- Phát triển sản phẩm tài chính mới dựa trên dữ liệu.

Việc xác định mục tiêu rõ ràng sẽ giúp ngân hàng chọn đúng use-case, tránh đầu tư dàn trải, lãng phí nguồn lực.

5.2. Xây dựng hạ tầng dữ liệu và công nghệ

AI trong ngân hàng chỉ có thể phát huy hiệu quả khi được nuôi dưỡng bởi một hạ tầng dữ liệu – công nghệ hiện đại và bền vững. Có ba thành phần then chốt:

1 - Data Lake / Data Warehouse

Có thể hình dung Data Lake như “hồ chứa” khổng lồ, nơi ngân hàng lưu trữ toàn bộ dữ liệu thô từ nhiều nguồn (giao dịch, hành vi khách hàng, dữ liệu bên ngoài như thị trường, mạng xã hội).

Data Warehouse giống như “nhà kho đã phân loại”, nơi dữ liệu được chuẩn hóa và sắp xếp thành cấu trúc rõ ràng, phục vụ cho phân tích nhanh chóng.

Kết hợp cả hai giúp ngân hàng vừa linh hoạt trong lưu trữ, vừa hiệu quả trong phân tích.

2 - Data Governance (quản trị dữ liệu)

Đây là bộ nguyên tắc và cơ chế kiểm soát dữ liệu, đảm bảo dữ liệu luôn chính xác – bảo mật – nhất quán.

Bao gồm: xác định ai có quyền truy cập, dữ liệu được dùng cho mục đích gì, cách bảo vệ dữ liệu khách hàng, và quy trình kiểm tra chất lượng dữ liệu thường xuyên.

Mục tiêu: biến dữ liệu thành tài sản có giá trị và được quản lý chặt chẽ như vốn tài chính.

3 - MLOps (Machine Learning Operations)

Nếu coi AI như “bộ não”, thì MLOps là hệ tuần hoàn giúp bộ não này hoạt động trơn tru.

Đây là tập hợp công cụ và quy trình tự động hóa toàn bộ vòng đời của mô hình AI: từ huấn luyện, triển khai vào thực tế, đến giám sát hiệu suất và cập nhật khi dữ liệu thay đổi.

Nhờ MLOps, ngân hàng tránh được tình trạng AI chỉ dừng ở giai đoạn “thử nghiệm trong phòng lab”, mà có thể vận hành ổn định, lâu dài trong môi trường kinh doanh thực tế.

5.3. Triển khai theo lộ trình từng giai đoạn

Thay vì “big bang”, ngân hàng nên triển khai AI theo từng bước:

- Giai đoạn 1 (0–6 tháng): lựa chọn use-case quick win như chatbot, RPA trong xử lý hồ sơ.

- Giai đoạn 2 (6–18 tháng): mở rộng sang quản trị rủi ro, chấm điểm tín dụng, phát hiện gian lận.

- Giai đoạn 3 (18–36 tháng): tích hợp AI toàn diện vào chiến lược kinh doanh, hướng tới mô hình “AI-driven Bank”.

Cách làm này giúp ngân hàng vừa tạo giá trị nhanh, vừa tích lũy kinh nghiệm để xử lý các dự án phức tạp hơn.

5.4. Đầu tư vào con người và văn hóa dữ liệu

AI không thể thay thế hoàn toàn con người, mà cần đội ngũ đủ năng lực để quản trị và khai thác:

- Thành lập đội ngũ AI/Data chuyên trách gồm data scientist, data engineer, chuyên gia domain ngân hàng.

- Đào tạo nhân viên về kỹ năng số, hiểu cách sử dụng AI trong công việc hằng ngày.

- Xây dựng văn hóa dữ liệu (data-driven culture), nơi mọi quyết định dựa trên phân tích dữ liệu thay vì cảm tính.

5.5. Quản trị rủi ro và tuân thủ

Một chiến lược AI thành công trong ngân hàng không chỉ dừng ở việc áp dụng công nghệ, mà cần được nâng đỡ bởi một hệ thống quản trị AI (AI Governance Framework).

AI Governance Framework có thể hiểu là bộ khung chính sách và quy trình nhằm đảm bảo toàn bộ hệ thống AI được phát triển, triển khai và vận hành theo nguyên tắc minh bạcH, công bằng, có thể giải thích được. Điều này có nghĩa là:

- Minh bạch: Các quy trình ra quyết định của mô hình AI phải rõ ràng, không “mù mờ” kiểu “black box”.

- Công bằng: Hệ thống cần được thiết kế để hạn chế tối đa thiên vị dữ liệu (bias) dẫn đến phân biệt đối xử trong tín dụng hay dịch vụ khách hàng.

- Có thể giải thích (Explainable AI): Kết quả mà AI đưa ra phải có cơ sở rõ ràng, để nhân viên ngân hàng, khách hàng và cơ quan quản lý có thể hiểu và kiểm chứng.

Ngoài ra, khung quản trị này còn gắn liền với việc tuân thủ các chuẩn mực quốc tế như:

- Basel III về quản trị rủi ro tài chính.

- IFRS 9 về phân loại và dự phòng rủi ro tín dụng.

- GDPR về bảo mật dữ liệu và quyền riêng tư khách hàng.

Cuối cùng, ngân hàng cần có cơ chế đánh giá định kỳ để phát hiện rủi ro đạo đức, thiên vị trong mô hình, và kịp thời hiệu chỉnh trước khi gây ảnh hưởng đến khách hàng hoặc uy tín tổ chức.

6. Rủi ro và thách thức khi ứng dụng AI trong ngân hàng

AI đem lại lợi thế cạnh tranh vượt trội cho ngân hàng, nhưng cũng kéo theo không ít rủi ro. Nếu thiếu kiểm soát, công nghệ này có thể trở thành “kẽ hở” gây mất niềm tin của khách hàng và rủi ro pháp lý cho tổ chức. Do đó, lãnh đạo ngân hàng cần nhìn nhận AI không chỉ là công cụ, mà là thách thức trong quản trị, tuân thủ và văn hóa doanh nghiệp.

1 - Rủi ro đạo đức: thiên vị dữ liệu và “black box” AI

Thiên vị dữ liệu (Data Bias): AI học từ dữ liệu quá khứ; nếu dữ liệu chứa định kiến, mô hình sẽ tái tạo sai lệch, dẫn đến quyết định không công bằng (ví dụ: chấm điểm tín dụng bất lợi cho một nhóm khách hàng).

“Black Box” AI: Các mô hình phức tạp như deep learning khó giải thích cơ chế ra quyết định, gây khó khăn khi giải trình với khách hàng hoặc cơ quan quản lý.

Hệ quả: Làm suy giảm niềm tin, ảnh hưởng tính minh bạch và uy tín ngân hàng, đồng thời gia tăng rủi ro pháp lý.

2 - Bảo mật và nguy cơ rò rỉ dữ liệu khách hàng

Ngân hàng nắm giữ lượng dữ liệu nhạy cảm khổng lồ. AI càng xử lý sâu thì nguy cơ rò rỉ thông tin cá nhân càng cao. Hacker có thể lợi dụng lỗ hổng hệ thống AI để tấn công, giả mạo giao dịch hoặc đánh cắp danh tính.

Một sự cố an ninh có thể không chỉ gây thiệt hại tài chính mà còn làm sụt giảm nghiêm trọng uy tín thương hiệu.

3 - Hạn chế pháp lý và yêu cầu tuân thủ tại Việt Nam

Hệ thống pháp lý về AI tại Việt Nam đang trong giai đoạn hoàn thiện. Ngân hàng Nhà nước và Bộ Thông tin & Truyền thông đã đưa ra định hướng, nhưng còn thiếu khung pháp lý chi tiết cho AI.

Nguy cơ: nếu ngân hàng triển khai AI quá nhanh mà chưa đồng bộ với pháp luật, có thể đối diện rủi ro tuân thủ, bị phạt hoặc mất uy tín.

Do đó, các ngân hàng cần vừa áp dụng công nghệ, vừa tham gia đối thoại với cơ quan quản lý để đảm bảo phù hợp hành lang pháp lý.

4 - Năng lực nhân sự và văn hóa doanh nghiệp khi chuyển đổi số

Nhiều ngân hàng vẫn thiếu đội ngũ chuyên gia AI/Data Scientist am hiểu nghiệp vụ tài chính.

Văn hóa doanh nghiệp đôi khi chưa sẵn sàng cho sự thay đổi, dễ dẫn đến tâm lý e ngại, lo sợ AI thay thế công việc. Nếu không có chiến lược đào tạo, truyền thông nội bộ và xây dựng “văn hóa dữ liệu”, việc triển khai AI sẽ khó thành công.

AI trong ngân hàng không chỉ là xu hướng công nghệ mà còn là chìa khóa chiến lược để nâng cao hiệu quả kinh doanh, quản trị rủi ro và đáp ứng kỳ vọng ngày càng cao của khách hàng. Do đó, các lãnh đạo cần xây dựng lộ trình triển khai rõ ràng, kết hợp giữa công nghệ, con người và quản trị để khai thác tối đa tiềm năng của AI, tạo nền tảng vững chắc cho sự phát triển bền vững của ngân hàng trong kỷ nguyên số.

Ứng dụng AI trong ngân hàng là gì?

AI trong ngân hàng là việc dùng các kỹ thuật như machine learning (ML), deep learning, NLP, và gần đây là Generative AI (GenAI) để tự động hóa nghiệp vụ, nâng cao trải nghiệm khách hàng, quản trị rủi ro và tuân thủ.